Carbon Border Adjustment Mechanism (CBAM)

ZAHLEN | DATEN | FAKTEN

Melde- und Ausgleichspflicht bei EU-Importen

Mit der Verordnung 2023/956 regelt die Europäische Union (EU) den finanziellen Ausgleich für die unterschiedlich hohe CO2-Abgaben innerhalb und außerhalb des EU-Wirtschaftsraums. Für bestimmte Waren werden CO2-Abgaben bei der Einführung in die EU fällig, die vom Importeur durch den Kauf von Zertifikaten zu entrichten sind.

Dieser Faktencheck zeigt Hintergründe und Inhalte der seit Oktober 2023 gültigen EU-Verordnung auf. Betroffene Unternehmen erfahren Wissenswertes über Pflichten und Vorgehen.

Einleitung

Ab Januar 2026 gelten für EU-Importe neue Vorschriften, die bei bestimmten Waren und Überschreitung eines massenbasierten Schwellenwertes zu beachten sind. Sie ergeben sich durch den Carbon Border Adjustment Mechanism (CBAM). Der Begriff steht für eine von der EU vorgegebene Melde- und Ausgleichspflicht für Warenimporte in den europäischen Wirtschaftsraum. Die betroffenen Waren und neuen Pflichten für Importeure sowie operative Umsetzung sind in einem umfangreichen Paket von EU-Verordnungen beschrieben. Da es sich um Verordnungen handelt, sind diese ohne politische Mitbestimmung in nationalen Parlamenten und ohne nationale Gesetzgebungsakte direkt in allen EU-Staaten rechtsverbindlich anzuwenden.

Kontext und Ziel des Faktenchecks

Zum Jahresende 2025 wurden von den EU-Institutionen zahlreiche neue Verordnungen im Zusammenhang mit dem Regulierungsvorhaben des CBAM erlassen. Der Faktencheck fasst den aktuellen Stand der Vorschriften zusammen, gibt Informationen zu Hintergründen und beleuchtet die Folgen für Wirtschaft, Unternehmen und Konsumenten. Der Faktencheck soll einen einfachen sowie übersichtlichen Zugang und Transparenz zu den sehr umfangreichen und komplexen Vorschriften und Zusammenhängen des CBAM erzeugen.

Kernaussagen

CBAM bedeutet zusätzliche Bürokratie

Zur Umsetzung des CBAM wurden mittlerweile von der EU 14 Verordnungen mit einem Gesamtumfang von 2 820 Seiten erstellt. Diese werden durch eine Vielzahl von begleitenden Dokumenten und Umsetzungswerkzeugen (z. B. Meldportal) ergänzt. Die Umsetzung von CBAM bedeutet für alle Beteiligten und Betroffenen eine zusätzliche Bürokratiebelastung.

CBAM erzeugt Zusatzkosten und Preissteigerungen

Durch CBAM werden CO2-Abgaben auf den Import von Waren fällig. Diese erhöhen analog Zöllen die Beschaffungskosten. Die Mehrkosten hängen von den bei der Herstellung erzeugten CO2-Emissionen ab. CBAM ist mit Verwaltungskosten in den betroffenen Unternehmen verbunden. Diese erhöhen die indirekten Gemeinkostenzuschläge. Durch CBAM kann mit steigenden Preisen in der EU gerechnet werden.

CBAM generiert Einnahmen für politische Umverteilung

Die mit CBAM verbundenen CO2-Abgaben durch Unternehmen für EU-Importe stellen eine neue Einnahmequelle für staatliche Stellen dar. Die Einnahmen können von Entscheidungsträgern für politisch ausgewählte Ziele, Projekte und Empfänger verwendet werden. Schätzungen gehen von zweistelligen Milliardenbeträgen pro Jahr aus, die bei voller Wirksamkeit von CBAM anfallen.

CBAM birgt politische Risiken

Steigende Kosten und Preise durch CBAM können zu Frust und Unmut bei den Betroffenen führen. Die politisch motivierte Verteuerung von Waren aus anderen Ländern kann zudem von diesen als Protektionismus eingestuft und mit politischen Vergeltungsmaßnahmen beantwortet werden. Dies kann in Handelskonflikte mit anderen Ländern münden.

Fazit

Mit CBAM sollen in Europa Wettbewerbsnachteile für heimische Unternehmen ausgeglichen werden. Diese ergeben sich durch die mit dem EU-ETS eingeführten CO2-Abgaben. Die Umsetzung mit CBAM hat jedoch auch Nachteile, die sich in höherer Bürokratie, steigenden Kosten und Preisen für Waren sowie innen- und außenpolitischen Risiken äußern. Bei CBAM sind weitere Anpassungen und Veränderungen zu erwarten, so dass der aktuelle Stand nicht als final angesehen werden kann.

Definition

Der Begriff »Carbon Border Adjustment Mechanism (CBAM)« steht für eine Verordnung der Europäischen Union (EU), die unter der Nummer 2023/956 ab Oktober 2023 gültig ist [1]. Er bedeutet übersetzt Kohlenstoff-Grenz-Ausgleich-Mechanismus. Der Begriff leitet sich aus der politischen Zielsetzung der Verordnung ab. Diese besteht in der Schaffung eines finanziellen Ausgleichs für die unterschiedlich hohen CO2-Abgaben innerhalb und außerhalb des EU-Wirtschaftsraums [1, 2, 3, 19]. Durch CBAM werden für bestimmte Waren CO2-Abgaben bei der Einführung in die EU fällig, die vom Importeur durch den Kauf von Zertifikaten zu entrichten sind (Abbildung 1).

Abb. 1: Carbon Border Adjustment Mechanism (CBAM) | Foto: © Stadtratte/istockphoto.com

Hintergrund

Um die politischen Klimaschutzziele zu erreichen, wurde im Jahr 2005 in der EU ein Emissionshandelssystem mit der Abkürzung EU-ETS (European Union – Emission Trading System) initiiert. Durch das EU-ETS werden CO2-Emissionen von Energie- und Industrieanlagen mit Kosten belegt, wodurch ein wirtschaftlicher Anreiz zur Reduzierung von CO2-Emissionen geschaffen werden soll. Vertreter der EU legen hierzu politisch eine veränderbare Obergrenze (Cap) fest, bis zu dessen Höhe CO2 emittiert werden darf. Für jede Tonne CO2, die ein Unternehmen darüber hinaus emittiert, muss es eine kostenpflichtige Emissionsberechtigung (EUA – European Union Allowance) in Form von Zertifikaten erwerben [19]. Die Kosten für diese Emissionszertifikate führen bei Waren, die innerhalb der EU hergestellt werden, zu einer Erhöhung der Herstellkosten. Gegenüber Unternehmen, die ausserhalb der EU Waren ohne solche Abgaben herstellen, ergibt sich durch das EU-ETS für europäische Unternehmen ein Kostennachteil im internationalen Wettbewerb. Um diesen auf dem EU-Markt auszugleichen, wurde mit dem CBAM eine zum EU-ETS ergänzende Regulierung eingeführt.

Ziele

Ziel von CBAM ist es, dem Risiko der Verlagerung von CO2-Emissionen (Carbon Leakage) entgegenzuwirken. Mit dem CBAM soll sichergestellt werden, dass für die CO2-Emissionen importierter Waren und Güter die gleiche Kohlenstoffabgabe gezahlt wird wie bei einer Herstellung in der EU [1, 19]. Dazu ist bei der Einfuhr ein finanzieller Ausgleich vom Importeur an die EU zu entrichten. Um die Höhe des finanziellen Ausgleichs zu bestimmen, muss der Importeur die bei der Herstellung der importierten Waren angefallenen CO2-Emissionen sowie bereits entrichtete CO2- Abgaben ermitteln und an eine zuständige Behörde in der EU melden. Diese kann dadurch prüfen, ob nach den EU-Vorgaben ausreichend hohe CO2-Abgaben bezahlt wurden, oder ob eine zusätzliche CO2-Ausgleichsabgabe zu entrichten ist.

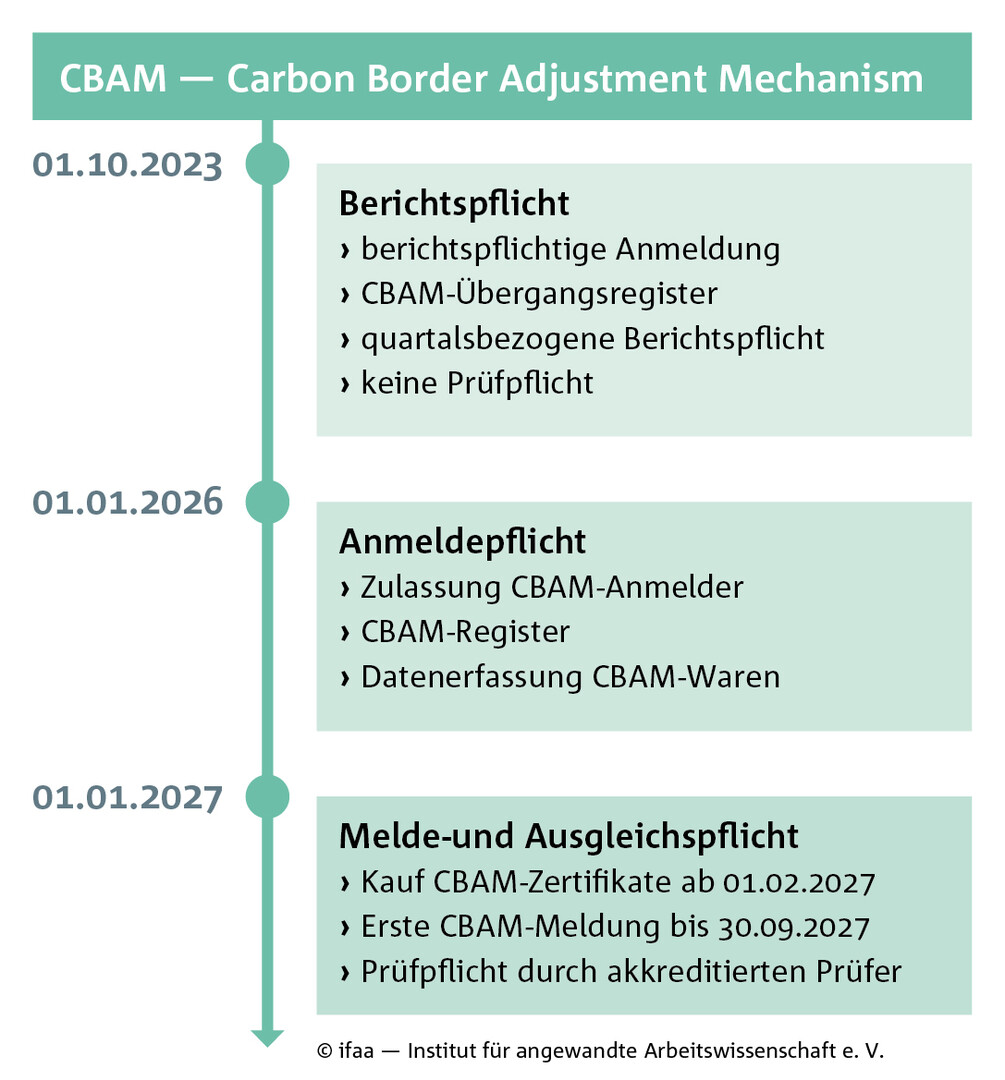

Pflichten und Termine

Die CBAM-Vorschriften der EU beinhalten mehrere Pflichten, die zu unterschiedlichen Zeitpunkten gültig werden (Abbildung 2). Ab dem 01.10.2023 galt zunächst für einen Übergangszeitraum bis zum 31.12.2025 eine quartalsbezogene Berichtspflicht [2]. In den Berichten mussten für bestimmte Importwaren die bei der Herstellung erzeugten CO2-Emissionen dargelegt werden. Die Berichte sollten pro Quartal jeweils abgegeben werden. Ab dem 01.01.2026 wird die quartalsbezogene Berichtspflicht durch eine jährliche Melde- und Ausgleichspflicht ersetzt. Die Meldepflicht beinhaltet eine »CBAM-Erklärung«, welche erstmalig bis zum 30.09.2027 für das Geschäftsjahr 2026 abzugeben ist. Darin muss nachgewiesen werden, dass die CO2-Emissionen für importierte Waren von Unternehmen durch den Kauf von Emissionszertifikaten (CBAM-Zertifikate) nach den EU-Regeln ausgeglichen wurden.

Abb. 2: CBAM-Pflichten und Termine [19]

Betroffene Waren

Die CBAM-Pflichten gelten für die von der EU gelisteten Waren, die ihren Ursprung nicht in der EU haben und einen definierten Massenwert pro Jahr übersteigen (aktuell 50 Tonnen) [6]. Der Ursprung der eingeführten Waren bestimmt sich nach den Regeln des Zollkodex der Europäischen Union. Die betroffenen Waren werden von der EU mit Angabe eines sogenannten KN-Codes (Kombinierte Nomenklatur) in einem Anhang zur Verordnung aufgelistet. Zur Klärung, ob ein Importgut betroffen ist, müssen die KN-Codes der eingeführten Waren mit der Liste im Anhang der CBAM-Verordnung verglichen werden. CBAM-relevant sind derzeit Waren aus 6 Industriesektoren (Eisen & Stahl, Aluminium, Zement, Düngemittel, Strom und Wasserstoff). Diese werden bisher in 20 Unterkategorien mit mehr als 500 KN-Codes (Warennummern) spezifiziert:

- Eisen & Stahl: 8 Kategorien mit 478 KN-Codes,

- Aluminium: 2 Kategorien mit 56 KN-Codes,

- Düngemittel: 4 Kategorien mit 25 KN-Codes,

- Zement: 4 Kategorien mit 6 KN-Codes,

- Elektrizität: 1 Kategorie mit 1 KN-Code,

- Wasserstoff: 1 Kategorie mit 1 KN-Code.

Bisher sind von CBAM in erster Linie energie- und emissionsintensive Grundmaterialien betroffen. Mit dem EU-Dokument »COM (2025) 989« vom 17.12.2025 hat die EU-Kommission einen neuen Vorschlag zur Anpassung von CBAM veröffentlicht [17]. Darin wird vorgeschlagen zusätzlich nachgelagerte Erzeugnisse mit hohem Stahl- und Aluminiumgehalt in den betroffenen Warenkreis aufzunehmen. Dazu zählen beispielsweise Maschinen, Nägel, Fahrzeugbauteile, Kabel und Drähte sowie Haushaltsgeräte wie Waschmaschinen oder Kühlschränke. EU-Hersteller von nachgelagerten Erzeugnissen, die zur Herstellung CBAM-pflichtige Grundmaterialien importieren, haben höhere Kosten als Hersteller außerhalb der EU. Der neue Vorschlag soll eine Produktionsverlagerung nachgelagerter Erzeugnisse verhindern. Es ist somit davon auszugehen, dass die Anzahl der bisher von CBAM betroffenen Waren in Zukunft ausgeweitet wird.

CBAM-Anmelder

Ab 2026 dürfen CBAM-Waren nur noch von einem »zugelassenen Anmelder« in das Zollgebiet der EU eingeführt werden. Hierzu muss ein offizieller Antrag auf Zulassung bei den zuständigen Behörden gestellt werden, für dessen Bewilligung eine Reihe von rechtlichen Anforderungen durch den Antragsteller zu erfüllen ist [5, 11]. CBAM-Anmelder ist der »Einführer«, der in eigenem Namen und auf eigene Rechnung eine Zollanmeldung abgibt, eine von diesem benannte und bewilligte Person oder ein indirekter Zollvertreter [1, 3, 5, 11].

Berichts- und Meldestellen

Empfänger von CBAM-Berichten war zunächst die Europäische Kommission, die für die Berichterfassung in dem Übergangszeitraum ein digitales CBAM-Übergangsregister führte. Sie analysierte und bewertete in diesem Zeitraum die abgegebenen CBAM-Berichte, um die CBAM-Rechtsvorschriften weiterzuentwickeln. Ab dem Zeitpunkt der Melde- und Ausgleichspflicht ist der Empfänger der CBAM-Meldungen eine zuständige Behörde in dem EU-Mitgliedsstaat, in dem der zugelassene Anmelder niedergelassen ist. Sie ist für die Durchsetzung und Sicherstellung von den Bestimmungen der CBAM-Vorschriften sowie das Verhängen von Sanktionen bei Verstößen zuständig. Für die Wahrnehmung dieser Aufgaben ist in Deutschland die »Deutsche Emissionshandelsstelle (DEHSt)« beim Umweltbundesamt als zuständige Behörde benannt [8].

Prüfung

Während der ersten CBAM-Phase (Übergangszeitraum) war noch keine Prüfung der geforderten Quartalsberichte durch Dritte vorgeschrieben. Ab dem Gültigkeitszeitpunkt der Melde- und Ausgleichspflicht ist jedoch eine verbindliche Prüfung durch zugelassene Stellen (akkreditierte Prüfer) vorgeschrieben [1, 8, 13]. Durch die externe Prüfung entstehen für Unternehmen zusätzliche Dienstleistungs- und Beratungskosten.

CBAM-Verordnungen

Zur Regelung und Umsetzung des CO2-Grenzausgleichs wurden von der EU-Institution Stand Januar 2026 bisher 14 Verordnungen mit einem Gesamtumfang von 2 820 Seiten erstellt (siehe Literatur):

- Verordnung (EU) 2023/956: Schaffung CO2-Grenzausgleichssystem (CBAM),

- Durchführungsverordnung (EU) 2023/1773: Berichtspflichten im Übergangszeitraum,

- Durchführungsverordnung (EU) 2024/3210: CBAM-Register,

- Durchführungsverordnung (EU) 2025/486: CBAM-Anmelder,

- Verordnung (EU) 2025/2083: Änderung und Vereinfachung CO2-Grenzausgleichssystem (CBAM),

- Durchführungsverordnung (EU) 2025/2210: Festlandsockel und ausschließliche Wirtschaftszone,

- Durchführungsverordnung (EU) 2025/2546: Prüfungsgrundsätze,

- Durchführungsverordnung (EU) 2025/2547: Verfahren zur Emissionsberechnung,

- Durchführungsverordnung (EU) 2025/2548: Preis von CBAM-Zertifikaten,

- Durchführungsverordnung (EU) 2025/2549: Zulassungsverfahren CBAM-Anmelder,

- Durchführungsverordnung (EU) 2025/2550: Änderung CBAM-Register,

- Delegierte Verordnung (EU) 2025/2551: Akkreditierung der Prüfstellen,

- Durchführungsverordnung (EU) 2025/2619: Informationsübermittlung von Zollbehörden,

- Durchführungsverordnung (EU) 2025/2620: Berechnung kostenlose Zuteilung CBAM-Zertifikate,

- Durchführungsverordnung (EU) 2025/2621: Festlegung von Standardwerten für Emissionen.

Die Durchführungsverordnung 2025/2621 zur Festlegung von Standardwerten für Emissionen hat mit 2 400 den größten Umfang [16]. Es ist davon auszugehen, dass die EU zur weiteren Detaillierung, Ergänzung oder Anpassung noch weitere Verordnungen, delegierte Verordnungen oder Durchführungsverordnungen zum CBAM erstellen wird. Die hier aufgelisteten Dokumente erheben deshalb keinen Anspruch auf Aktualität und Vollständigkeit.

CBAM-Meldungen

Ab 2027 müssen in den jährlichen CBAM-Meldungen folgende Informationen enthalten sein [1, 6]:

- die Gesamtmenge jeder im vorangegangenen Kalenderjahr eingeführten und betroffenen Warenart,

- die gesamte (direkte + indirekte) CO2-Emission aufgeschlüsselt nach Warenart,

- die Gesamtzahl der CBAM-Zertifikate, die erforderlich sind, um die CO2-Abgaben für die importierten Waren unter Berücksichtigung der im Ursprungsland bereits gezahlten CO2-Abgaben sowie kostenlos im Rahmen des EU-ETS zugeteilten Zertifikate auszugleichen,

- Nachweis der vom akkreditierten Prüfer durchgeführten Prüfung.

CBAM-Portal

Das CBAM-Portal für Unternehmen ist für meldepflichtige Anmelder der Zugangspunkt zum »CBAM-Register«. Der Zugang zum CBAM-Portal erfolgt über das Zoll-Portal [20]. Darin erfolgt auch die Registrierung im »EU-Trader-Portal und Identitätsmanagement, CBAM-Portal«: https://www.help.zoll-portal.de/_verwaltung/IAMDE/Inhaltsseiten/DE/CBAM/cbam-node.html

Mit der zoll- sowie finanzwirksamen Gültigkeit der Melde- und Ausgleichspflicht ab Januar 2026 wird das »CBAM-Übergangsregister« durch ein »CBAM-Register« ersetzt [12].

CBAM-Zertifikate

Der finanzielle Ausgleich von CO2-Abgaben erfolgt gemäß CBAM nicht durch Zahlung eines Geldbetrags bei der Wareneinfuhr, sondern indirekt über den Kauf von CBAM-Zertifikaten. CBAM-Zertifikate werden über eine zentrale Plattform, die von der EU-Kommission eingerichtet und verwaltet wird, an zugelassene Anmelder zum Preis eines EU-ETS-Zertifikats verkauft [10, 19]. Der Wert dieser Zertifikate muss dem Unterschied der CO2-Abgaben von EU und Ursprungsland für die importierten Waren entsprechen. Die Kosten für die CO2-Emission und somit auch die anfallenden CO2-Abgaben werden von EU-Institutionen im Rahmen des EU-ETS bestimmt und ändern sich im Zeitablauf. Der Preis der CBAM-Zertifikate wird von der EU-Kommission auf der Grundlage des Durchschnittspreises für EU-ETS-Zertifikate auf der gemeinsamen Auktionsplattform für jede Kalenderwoche festgelegt [10, 19]. Der Importeur ist dafür verantwortlich, den Nennwert der erforderlichen Zertifikate zu berechnen, diese auf dem Zertifikatemarkt zu beschaffen, seine Berechnungen und Zertifikate durch eine akkreditierte Stelle prüfen zu lassen und dann alle Informationen und Dokumente den von der EU benannten Behörden zum Nachweis des korrekten Ausgleichs zur Verfügung zu stellen.

CBAM-Kosten

Mit CBAM soll der Kostennachteil heimischer Produzenten von Waren infolge politischer CO2-Bepreisung der EU über das EU-ETS ausgeglichen und eine Abwanderung der Industrie aus der EU zur Vermeidung der CO2-Abgaben verhindert werden. Dies erfolgt über einen CO2-Ausgleich bei dem Import von Waren in die EU, der analog zu Zöllen eine Kostenerhöhung von importierten Waren verursacht.

CBAM verursacht zusätzliche Bürokratie und Verwaltungskosten in Behörden und Unternehmen. Der erforderliche Technik- und Personalmehrbedarf in Behörden erhöht die öffentlichen Ausgaben, die mit zusätzlichen Einnahmen durch Abgaben von Unternehmen und Bürgern finanziert werden müssen. Durch CBAM werden für die EU zusätzliche Einnahmen zur Verwendung durch Amtsträger für politische Ziele und Vorhaben generiert.

Für betroffene Unternehmen bedeutet CBAM einen zusätzlichen Personal- und Kostenaufwand. Dieser ergibt sich für die Ermittlung, Verarbeitung, Dokumentation sowie externe Prüfung und Meldung von Daten aus der vorgelagerten Lieferkette. Hinzu kommen die Kosten für die CO2-Abgabe auf die beschafften Waren. Diese insgesamt durch CBAM entstehenden direkten und indirekten Mehrkosten der Beschaffung müssen kalkulatorisch in den Verkaufspreisen berücksichtigt werden.

Die warenspezifischen CO2-Abgabekosten hängen von den warenspezifischen CO2-Emissionswerten, der Verfügbarkeit von kostenfrei zugeteilten Emissionszertifikaten sowie dem aktuellen Preis für erforderliche CBAM-Zertifikate ab. Diese Kosteneinflussfaktoren unterliegen alle einer zeitlichen Veränderung, die nur mit hoher Unsicherheit vorhergesagt werden kann. Die Stückkosten für importierte CBAM-Waren müssen somit wiederkehrend neu ermittelt und aktualisiert werden.

Beispiel: Für die Einführung von Rohrstücken aus Gusseisen (KN-Code 7307 11) in die EU mit einer Importmenge von 100 Tonnen, einem warenspezifischen Emissionswert von 3,11 tCO2e pro Gewichtstonne und einem CO2-Preis von 80 Euro pro Tonne CO2 im EU-ETS ergeben sich CBAM-Kosten in Höhe von 100 × 3,11 × 80 = 24.880 Euro. Sofern der Lieferant bereits von der EU anerkannte CO2-Abgaben für die Waren nachweisbar geleistet hat, können diese davon abgezogen werden.

Gemäß einer Analyse von CO2iq Solutions wurden im Jahr 2024 CBAM-relevante Waren im Wert von 89 Milliarden Euro in die EU importiert [18]. Für das Jahr 2026 wurden für dieses Importvolumen unter Berücksichtigung noch verfügbarer Zuteilungen von kostenfreien Emissionszertifikaten sowie einem im Jahr 2024 gültigen Durchschnittspreis für CO2-Emissionen im EU-ETS Zusatzkosten in Höhe von 5,5 Milliarden Euro durch CBAM berechnet. Nach dem geplanten Wegfall aller Zuteilungen von kostenfreien Emissionszertifikaten bis zum Jahr 2034 ergeben sich Zusatzkosten bei sonst gleichen Bedingungen von mehr als 12 Milliarden Euro [18]. Bei einem CO2-Preis von 100 Euro pro Tonne würden sich die CBAM-Kosten auf über 19 Milliarden Euro erhöhen. Aufgrund der vielen Variablen stellen solche Berechnungen nur beispielhafte Schätzungen dar. Sie zeigen jedoch welche großen Auswirkungen CBAM auf die Kosten von Warenimporten hat und das mit Kostenerhöhungen in der EU zu rechnen ist.

Als Fazit lässt sich festhalten, das CBAM zu spürbaren Kosten- und Preiserhöhungen von Waren führen wird. Dies hat auch Einfluss auf die Inflationsentwicklung in der EU. CBAM betrifft aktuell vor allem energieintensive Grundstoffe und Erzeugnisse. Der Warenkreis soll jedoch gemäß Vorschlägen der EU-Kommission auf weitere, nachgelagerte Waren ausgeweitet werden [18]. Dies wird die Kosten- und Preiseffekte von CBAM weiter verstärken.

Herausforderung und Risiken für Unternehmen

Eine große Herausforderung für die Umsetzung liegt in der Ermittlung der geforderten CO2-Daten durch die Unternehmen. Es handelt sich hierbei um Daten aus vorgelagerten Lieferketten. Im GHG-Protokoll werden diese dem Scope 3 zugeordnet. Die Meldepflichtigen haben auf diese Daten keinen direkten Zugriff. Sie sind von Auskünften und Informationen externer Quellen in den Ursprungsländern abhängig. Die Ermittlung von CO2-Emissionen für Prozesse in der Lieferkette ist eine Aufgabenstellung, die in der Praxis mit Unsicherheit sowie hohem Aufwand für die Datenermittlung verbunden ist. Insbesondere für kleine und mittlere Unternehmen, die nur über begrenzte finanzielle und personelle Ressourcen verfügen, hätte dies zu Problemen bei der Erfüllung der CBAM-Anforderungen geführt. Deshalb wurden im Rahmen der Omnibus-Initiative die Schwellenwerte für eine CBAM-Pflicht verändert [6]. Zudem wurde bei fehlender Verfügbarkeit von tatsächlichen und verifizierten Emissionsdaten die Möglichkeit zur Verwendung von länderabhängigen Standardwerten zur Vereinfachung der Emissionsermittlung geschaffen [16]. Bei der Nutzung von Standardwerten wird jedoch ein kostensteigernder Zuschlag erhoben, um die Ermittlung von tatsächlichen Emissionsdaten zu fördern. Dieser steigt im Zeitablauf.

Eine weitere Herausforderung liegt für Unternehmen in der korrekten Ermittlung der notwendigen CBAM-Zertifikate sowie CBAM-Stückkosten, die bei der Warenbeschaffung und Produktkostenkalkulation zu berücksichtigen sind. Diese Größen hängen von variablen und unsicheren Faktoren ab, die politisch beeinflusst werden. Dies führt zu hohen Kostenrisiken für Unternehmen.

Aktuell können Importeure bei der Ermittlung der notwendigen CBAM-Zertifikate noch kostenlos zugeteilte Emissionszertifikate in Abzug bringen. Diese werden von der EU nach politisch festgelegten Kriterien im Zeitablauf reduziert. Dadurch erhöht sich die Menge von kostenpflichtig zu beschaffenden CBAM-Zertifikaten für Unternehmen. Der Preis für CBAM-Zertifikate unterliegt starken Veränderungen. Der Preis für CBAM-Zertifikate wird von dem jeweils aktuellen CO2-Preis im EU-ETS bestimmt. Im Jahr 2025 schwankte der CO2-Preis im EU-ETS zwischen etwa 60 und 82 Euro pro Tonne CO2. In der Zukunft ist von jährlich steigenden Preisen für CBAM-Zertifikate auszugehen, wobei die tatsächliche Höhe nur schwer und mit hoher Unsicherheit prognostizierbar ist.

CO2-Emissionsermittlung

Um die Höhe des erforderlichen Ausgleichs der CO2-Abgaben mithilfe von CBAM-Zertifikaten bestimmen zu können, müssen zunächst die spezifischen CO2-Emissionen der betrachteten Waren ermittelt werden. Dies kann auf Basis von tatsächlichen Werten [9] oder EU-Standardwerten [16] erfolgen. Die Verantwortung der Datenermittlung liegt bei den importierenden Unternehmen. Eine Ermittlung von tatsächlichen Emissionswerten beinhaltet folgende Arbeitsschritte bei den Lieferanten und dem Importeur der CBAM-Waren:

- Definition und Klassifizierung der eingeführten CBAM-Waren und Warenkategorien (KN-Codes).

- Ermittlung der Produktionswege, -stufen und Prozessschritte.

- Ermittlung von Systemgrenzen von Prozessschritten und Zuordnung von emissionsrelevanten Anlagen.

- Erfassung und Monitoring der direkten CO2-Emissionen auf Anlagenebene.

- Ermittlung und Monitoring der Energieströme auf Anlagenebene.

- Ermittlung von indirekten Emissionen durch bezogene Energie in den einzelnen Prozessschritten.

- Zuordnung von direkten und indirekten CO2-Emissionen zu den einzelnen Prozessschritten.

- Ermittlung der CO2-Emissionen von weiteren Vorprodukten, die in den Herstellprozess des Lieferanten bei komplexeren Gütern einfließen.

- Zusammenführung der verschiedenen Emissionen im Herstellprozess und Berechnung der warenspezifischen Gesamtemission (direkte + indirekte Emissionen).

In Anhängen zur CBAM-Verordnung sowie den Durchführungsverordnungen werden von der EU die Art und Weise der Datenermittlung sowie Qualitäts-, Prüf-, und Dokumentationsanforderungen im Detail vorgegeben.

Folgenabschätzung

Mit CBAM soll der Kostennachteil heimischer Produzenten durch die politische CO2-Bepreisung in der EU verhindert werden. In Nicht-EU-Ländern, in denen kein EU-ETS existiert, fallen die dadurch erzeugten Zusatzkosten für die Herstellung von Waren nicht an. Unternehmen aus diesen Ländern können ihre Produkte zu einem entsprechend günstigeren Preis anbieten. Für Exportprodukte aus der EU ergibt sich dadurch im Ausland ein Kosten- und Wettbewerbsnachteil. Dieser wird durch CBAM nicht ausgeglichen. Unternehmen können diesen Nachteil nur umgehen, indem sie Waren für nicht EU-Länder nicht mehr in der EU produzieren, sondern vor Ort.

Politische Regulierungsmaßnahmen, die mit mehr Bürokratie und höheren Kosten für Im- oder Exporte verbunden sind, reduzieren den Anreiz zu grenzüberschreitenden Lieferketten und Wirtschaftsbeziehungen. Sie fördern dezentrale, geographisch am Absatzmarkt orientierte Unternehmensstandorte. Sie führen zu regionalen Lieferketten und in sich geschlossene Wirtschaftsregionen mit unterschiedlichen Wirtschaftsbedingungen. Sofern CBAM von Handelspartnern als protektionistische Maßnahme eingestuft wird, könnte es zu Gegenmaßnahmen durch Nicht-EU-Länder kommen. Japan, Kanada und Großbritannien haben bereits überlegt, mit dem CBAM vergleichbare Abgaben zu erheben. Argentinien oder Südafrika haben bereits eine CO2-Grenzsteuer eingeführt. Ein internationaler Trend zu Protektionismus belastet vor allem stark vom Export abhängige Unternehmen und Wirtschaftsstandorte.

Fazit und Ausblick

CBAM führt durch zusätzliche Importkosten zu höheren Herstellkosten für betroffene Unternehmen und letztlich zu höheren Preisen für Endverbraucher in Europa. Die Umsetzung von CBAM ist insbesondere bei der Datenermittlung mit Schwierigkeiten und Kosten verbunden. CBAM gleicht Kostennachteile europäischer Unternehmen bei der Herstellung emissionsintensiver Güter für den EU-Absatzmarkt aus und reduziert den Anreiz solche Produkte außerhalb der EU herzustellen. Der Anreiz für Unternehmen die Produktion für Nicht-EU-Länder in diese zu verlagern, wird durch CBAM dagegen nicht reduziert. Durch die Veränderung der Schwellenwerte für eine Melde- und Ausgleichspflicht im Rahmen der Omnibus-Initiative wurde der Kreis der betroffenen Unternehmen drastisch eingeschränkt und der Aufwand für Datenermittlung und Verwaltung reduziert. Bis Ende 2027 will die Europäische Kommission eine Überprüfung des CBAM vornehmen. Bewertet werden sollen dabei auch Fortschritte bei den internationalen Verhandlungen über den Klimawandel sowie die Auswirkungen auf die Einfuhren aus Entwicklungsländern. Es ist absehbar, dass weitere Anpassungen an den EU-Vorschriften zum CBAM vorgenommen werden. Diese werden nicht nur Klimaziele, sondern auch die geopolitische und wirtschaftliche Entwicklung von Europa im internationalen Kontext berücksichtigen müssen.

Quellen und Literatur

[1] EU (2023a). VERORDNUNG (EU) 2023/956 DES EUROPÄISCHEN PARLAMENTS UND DES RATES vom 10. Mai 2023 zur Schaffung eines CO2-Grenzausgleichssystems. Abgerufen am 12.01.2026 unter: eur-lex.europa.eu/legal-content/DE/TXT/PDF/

[2] EU (2023b). DURCHFÜHRUNGSVERORDNUNG (EU) 2023/1773 DER KOMMISSION vom 17. August 2023 mit Vorschriften über die Anwendung der Verordnung (EU) 2023/956 des Europäischen Parlaments und des Rates in Bezug auf die im Übergangszeitraum geltenden Berichtspflichten für die Zwecke des CO2-Grenzausgleichssystems. Abgerufen am 12.01.2026 unter: eur-lex.europa.eu/legal-content/DE/TXT/PDF/

[3] EU (2024a). GENERALDIREKTION STEUERN UND ZOLLUNION. Indirekte Steuern und Steuerverwaltung CBAM, Energiebesteuerung und grüne Besteuerung. LEITFADEN ZUR UMSETZUNG DES CBAM FÜR EINFÜHRER VON WAREN IN DIE EU. Stand 30. Mai 2024. Abgerufen am 12.01.2026 unter: taxation-customs.ec.europa.eu/document/download/bc15e68d-566d-4419-88ec-b8f5c6823eb2_de

[4] EU (2024b) DURCHFÜHRUNGSVERORDNUNG (EU) 2024/3210 DER KOMMISSION vom 18. Dezember 2024 mit Durchführungsbestimmungen zur Verordnung (EU) 2023/956 des Europäischen Parlaments und des Rates in Bezug auf das CBAM-Register. Abgerufen am 12.01.2026 unter: eur-lex.europa.eu/eli/reg_impl/2024/3210/oj/eng

[5] EU (2025a) DURCHFÜHRUNGSVERORDNUNG Verordnung (EU) 2025/486 DER KOMMISSION vom 17. März 2025 mit Durchführungsbestimmungen zur Verordnung (EU) 2023/956 des Europäischen Parlaments und des Rates in Bezug auf die Bedingungen und Verfahren im Zusammenhang mit dem Status eines zugelassenen CBAM-Anmelders. Abgerufen am 12.01.2026 unter: eurlex.europa.eu/eli/reg_impl/2025/486/oj/eng

[6] EU (2025b) VERORDNUNG (EU) 2025/2083 DES EUROPÄISCHEN PARLAMENTS UND DES RATES vom 8. Oktober 2025 zur Änderung der Verordnung (EU) 2023/956 hinsichtlich einer Vereinfachung und Stärkung des CO2-Grenzausgleichssystems. Abgerufen am 10.01.2026 unter: eur-lex.europa.eu/legal-content/EN/TXT/

[7] EU (2025c) DURCHFÜHRUNGSVERORDNUNG (EU) 2025/2210 DER KOMMISSION vom 31. Oktober 2025 mit Durchführungsbestimmungen zur Verordnung (EU) 2023/956 des Europäischen Parlaments und des Rates in Bezug auf Waren und Veredelungserzeugnisse, die auf den Festlandsockel oder in die ausschließliche Wirtschaftszone eines Mitgliedstaats verbracht werden

[8] EU (2025d) DURCHFÜHRUNGSVERORDNUNG (EU) 2025/2546 DER KOMMISSION vom 10. Dezember 2025 über die Anwendung der Prüfungsgrundsätze für angemeldete graue Emissionen gemäß der Verordnung (EU) 2023/956 des Europäischen Parlaments und des Rates

[9] EU (2025e) DURCHFÜHRUNGSVERORDNUNG (EU) 2025/2547 DER KOMMISSION vom 10. Dezember 2025 mit Vorschriften über die Anwendung der Verordnung (EU) 2023/956 des Europäischen Parlaments und des Rates in Bezug auf die Verfahren für die Berechnung der mit Waren verbundenen grauen Emissionen

[10] EU (2025f) DURCHFÜHRUNGSVERORDNUNG (EU) 2025/2548 DER KOMMISSION vom 10. Dezember 2025 zur Festlegung von Vorschriften für die Anwendung der Verordnung (EU) 2023/956 des Europäischen Parlaments und des Rates in Bezug auf die Berechnung und Veröffentlichung des Preises von CBAM-Zertifikaten

[11] EU (2025g) DURCHFÜHRUNGSVERORDNUNG (EU) 2025/2549 DER KOMMISSION vom 10. Dezember 2025 zur Änderung und Berichtigung der Durchführungsverordnung (EU) 2025/486 mit Durchführungsbestimmungen zur Verordnung (EU) 2023/956 des Europäischen Parlaments und des Rates in Bezug auf die Bedingungen und Verfahren im Zusammenhang mit dem Status eines zugelassenen CBAM-Anmelders

[12] EU (2025h) DURCHFÜHRUNGSVERORDNUNG (EU) 2025/2550 DER KOMMISSION vom 10. Dezember 2025 zur Änderung und Berichtigung der Durchführungsverordnung (EU) 2024/3210 in Bezug auf das CBAM-Register

[13] EU (2025i) DELEGIERTE VERORDNUNG (EU) 2025/2551 DER KOMMISSION vom 20. November 2025 zur Ergänzung der Verordnung (EU) 2023/956 des Europäischen Parlaments und des Rates durch Festlegung der Bedingungen für die Akkreditierung der Prüfstellen, für die Kontrolle und Beaufsichtigung der akkreditierten Prüfstellen, für den Entzug einer Akkreditierung sowie für die gegenseitige Anerkennung und die Beurteilung unter Gleichrangigen der Akkreditierungsstellen

[14] EU (2025j) DURCHFÜHRUNGSVERORDNUNG (EU) 2025/2619 DER KOMMISSION vom 16. Dezember 2025 mit Durchführungsbestimmungen zur Verordnung (EU) 2023/956 des Europäischen Parlaments und des Rates hinsichtlich der von den Zollbehörden übermittelten Informationen

[15] EU (2025k) DURCHFÜHRUNGSVERORDNUNG (EU) 2025/2620 DER KOMMISSION vom 16. Dezember 2025 mit Durchführungsbestimmungen zur Verordnung (EU) 2023/956 des Europäischen Parlaments und des Rates in Bezug auf die Berechnung der Anpassung der Anzahl abzugebender CBAM-Zertifikate zur Berücksichtigung der kostenlosen Zuteilung

[16] EU (2025l) DURCHFÜHRUNGSVERORDNUNG (EU) 2025/2621 DER KOMMISSION vom 16. Dezember 2025 mit Vorschriften über die Anwendung der Verordnung (EU) 2023/956 des Europäischen Parlaments und des Rates hinsichtlich der Festlegung von Standardwerten

[17] EU (2025m) Proposal for a REGULATION OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL amending Regulation (EU) 2023/956 as regards the extension of its scope to downstream goods and anti-circumvention measures. Abgerufen am 15.01.2025 unter: https://eur-lex.europa.eu/legal-content/DE/TXT/?uri=celex%3A52025PC0989

[18] CO2iq Solutions (2026) CO2 IQ Blog. EU-Importe mit CBAM »Zöllen«. Abgerufen am 15.01.2026 unter: https://co2-iq.com/de/eu-cbam-importe

[19] DEHSt – Deutsche Emissionshandelsstelle (2026) CO2-Grenzausgleich (CBAM). Abgerufen am 12.01.2026 unter: www.dehst.de/DE/Themen/CBAM/cbam_node.html

[20] Zoll-Online (2026) CO2-Grenzausgleichssystem (CBAM). Abgerufen am 12.01.2026 unter: www.zoll.de/DE/Fachthemen/Verbote-Beschraenkungen/Schutz-der-Umwelt/CO2-Grenzausgleichssystem-CBAM/co2-grenzausgleichssystem-cbam_node.html

Unsere Empfehlungen

Nachhaltigkeitsmanagement

BücherDas Handbuch vermittelt kompakt und übersichtlich die Grundlagen und Werkzeuge zur systematischen Gestaltung und praktischen Umsetzung in Unternehmen.

ifaa-Angebotsübersicht: Nachhaltigkeitsmanagement

Zahlen/Daten/FaktenAlle wichtigen Informationen, Literaturtipps und die Angebote des ifaa zum Thema Nachhaltigkeitsmanagement.

Betriebliches Kontinuitätsmanagement

Argumentationshilfenifaa-Angebote für ein strukturiertes und an betriebsspezifische Rahmenbedingungen angepasstes beriebliches Kontinuitätsmanagement (BKM)

Den Fachkräftemangel als Chance begreifen und nutzen!

ArgumentationshilfenIn diesem Impulspapier beschreiben wir verschiedene Ansätze, wie der Fachkräftemangel gemindert werden kann – mit Fokus auf der Nachfrageseite.

Ihr Ansprechpartner

Dipl.-Wirt.Ing.

Olaf Eisele

Wissenschaftlicher Mitarbeiter

Telefon: +49 211 542263-36